Em Março, a taxa de juro no crédito à habitação na Madeira diminuiu face ao mês anterior

A informação disponibilizada há pouco pela Direcção Regional de Estatística (DREM) indica que a prestação média aumentou na Região

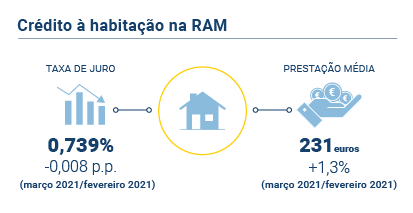

Em Março último, a taxa de juro implícita no crédito à habitação, na Região (RAM), fixou-se em 0,739%, registando um decréscimo de 0,008 pontos percentuais (p.p.) face ao mês anterior (0,747%). De acordo com os dados agora disponibilizados pela Direcção Regional de Estatística da Madeira (DREM), a referida taxa registou este mês o valor mais baixo da série, que tem início em janeiro de 2009. Note-se que em março de 2020, a taxa de juro implícita no crédito à habitação era de 0,950%.

Já o valor médio da prestação vencida para o conjunto dos contratos de crédito à habitação aumentou para os 231 euros, tendo os juros se fixado nos 36 euros (mesmo valor do mês anterior) e a amortização nos 195 euros (mais 3€ que o valor do mês anterior). No mês homólogo, refere a DREM, o valor médio da prestação vencida era de 271 euros.

Por sua vez, o montante do capital médio em dívida para os contratos de crédito à habitação aumentou pelo sexto mês consecutivo para os 58 445 euros (58 269 euros em fevereiro de 2021). Um ano antes era de 57 891 euros.

A nível nacional, e no conjunto dos contratos de crédito à habitação, a taxa de juro implícita situou-se em 0,841%, menos 0,012 p.p. que no mês anterior. A prestação média vencida para a globalidade dos contratos aumentou para os 228 euros, tendo o valor do capital médio em dívida crescido para os 55 671 euros (55 447 euros no mês precedente), mantendo-se assim a tendência de subida que se verifica desde março de 2019.

É de salientar que o Decreto-Lei n.º 10-J/2020 estabelece um regime de moratória sobre as responsabilidades das famílias com o crédito à habitação. A moratória concede às famílias o direito de suspender o pagamento da prestação mensal com o crédito à habitação pelo período de seis meses. As várias instituições bancárias oferecem regimes flexíveis, quer quanto ao prazo, quer quanto às parcelas (juro e amortização de capital). Estas medidas traduzem-se na redução da prestação paga, em resultado da suspensão do pagamento dos juros, do capital amortizado ou de ambos, facto que é evidente quando se estabelecem comparações homólogas.